地震大国の日本では、火災保険以外にもそれに付帯させる形で地震保険というものがあります。

地震保険は、地震、噴火、津波による火災、損壊、埋没、流失を原因とする損害を補償する保険の事です。

通常の火災保険では地震、噴火、津波による損害は補償されないため、地震保険への関心が高まっています。

マンションや戸建てに地震保険はしばしば、いる・いらないの論争が繰り広げられています。今回は地震保険での保障範囲や内容などをわかりやすくお話するので、検討の材料になれば幸いです。

地震保険とは

地震保険の対象

地震保険の対象範囲は、地震や噴火、津波を原因とする火災・損壊・埋没・流失による被害などです。

地震保険は、火災保険に付帯した契約である為、火災保険への加入が前提となります。

なお、すでに火災保険に加入済であっても、途中からの地震保険への加入も可能です。

火災保険では、地震などによる損害は補償されません。そのため、地震後の暮らしを担保するためにも地震保険には加入をおすすめします。

地震保険の補償対象

補償対象となるものは、住宅や家財です。住宅には店舗兼住宅も含まれ、住宅用の物置や車庫も同様に補償対象に含まれます。

家財というのは、生活用品などです。住居予定の物件で建築中でも補償対象になります。

しかし、1個または1組の価格が30万円以上の貴金属や切手、美術品や自動車は含まれません。

補償内容

地震等を原因とする火災・損壊・埋没・流失によって、補償対象に損害が生じた場合、損害の程度に応じた保険料が支払われます。

「損害の程度」については、下記でご紹介します。

認定基準

先ほど出てきた「損害の程度」について解説します。

損害の基準は、「全損」「大半損」「小半損」「一部損」の4つに分けられます。

「全損」

建物・・・基礎・柱・屋根などの損害が建物の時価の50パーセント以上

焼失・流失した部分の床面積が建物の延床面積の70パーセント以上

家財・・・家財の損害が家財の時価の80パーセント以上

支払われる保険金・・・契約金額の100パーセント(時価が限度)

「大半壊」

建物・・・基礎、柱、屋根などの損害が建物の時価の40〜50パーセント未満

焼失、流失した部分の床面積が建物の延床面積の50〜70パーセント未満

家財・・・家財の損害が家財の時価の60〜80パーセント未満

支払われる保険金・・・契約金額の60パーセント(時価が限度)

「小半壊」

建物・・・基礎、柱、屋根などの損害が建物の時価の20〜40パーセント未満

焼失、流失した部分の床面積が建物の延床面積の20〜50パーセント未満

家財・・・家財の損害が家財の時価の30〜60パーセント未満

支払われる保険金・・・契約金額の30パーセント(時価が限度)

「一部損」

建物・・・基礎、柱、屋根などの損害が建物の時価の3〜20パーセント未満

全損、大半壊、小半壊、一部損に至らない建物が床上浸水、または地盤面から45センチメートルを超える浸水

家財の損害が家財の時価の10〜30パーセント未満

支払われる保険金・・・契約金額の5パーセント(時価が限度)

地震保険の保険料

地震保険の保険料は、地震リスクの高い地域ほど高くなります。また、建物の構造や耐震性能によっても保険料が変わります。

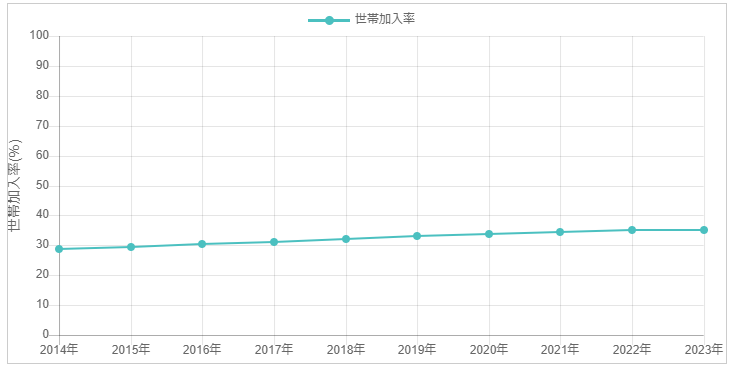

地震保険の加入率

地震保険の世帯加入率はわずかながらも年々増え続け、2022年には35%の世帯が加入しております。

また、火災保険に加入している約7割が地震保険を付帯しています。付帯率も年々上昇しています。

以下のグラフは、全世帯に対してどの程度の世帯が地震保険を契約しているかを表したものです。

加入率は上昇しているものの、まだまだ過半数にも満たない状況となっています。

加入に際しての条件など

前述したように、原則的には地震保険のみの単独での加入は不可となっています。

火災保険とセットで加入することが定められている保険で、火災保険の保険期間の途中からでも 地震保険への加入が可能です。

政府による再保険

地震によって被災された人の生活を安定させることを目的とした地震保険は、民間の保険会社が負う地震保険を、政府が再保険しています。

どういうことかというと、民間の保険会社が国に保険料を納め保険をかけているので、万が一の時には民間の保険会社は政府から保険金を受け取れるのです。政府がその予算を毎年組んで保険会社に支払っているということになります。

民間の保険会社から再保険料を受け入れて管理や運用をしているほか、民間の保険会社のみでは対応が難しい巨大地震発生の際には、再保険の支払を行うために地震再保険特別会計において区分して、経理も行っています。

万が一、この額を超えてしまう大きな地震が発生したときには、被災者生活再建支援制度の活用や他の施策も考慮しつつ、保険制度の枠内にとらわれずに幅広い視点から財源を確保し、適時適切に政策判断が行われるものと考えられています。

地震保険はいる?いらない?

地震保険は高額ながら限定的であり、家計をひっ迫してしまう点から加入を渋っている方も多いのではないでしょうか。しかし、大きな地震によって家が倒壊してしまった際には必要な保険となるでしょう。

地震保険に加入した方がいい人とそうでない人の差はどういったものでしょう。

次に挙げる特徴を、検討する際の参考にしてください。

地震保険が必要な人の特徴3選

・地震リスクの高い地域に住んでいる人

日本は地震大国である為、いつどこで地震が発生してもおかしくありません。

ただ、その中でも活断層が近くにある地域や、過去に地震の被害を受けた地域は、地震リスクが高いと言えます。お住まいの地域のリスクを調べてみましょう。

・ 木造住宅に住んでいる人

木造住宅は、鉄筋コンクリート造や鉄骨造などの建物に比べて地震に弱いため、被害を受けやすいと言えます。

・住宅ローンが残っている人

地震によって住宅を失ったとしても、住宅ローンの支払は免除されません。

地震保険に加入しておけば、保険金でローンの一部または全部を返済することができます。

地震保険がいらない人の特徴2選

続いて地震保険がいらない人の特徴をご紹介します。

・災害の発生リスクが低い地域に住んでいる

地震が少ない地域に住んでいる人は、加入しない可能性があります。

ただ、日本は地震大国と言われているので油断は出来ません。日本に住んでいる以上、地震に無縁とは言えないでしょう。

・住宅ローンの残債が少ない

既にローンを支払い終わっている人や、残債が少ない方は地震保険が不要である可能性があります。

万が一地震による被害を受けても、住宅ローンで大きな打撃を受けることが無いからです。

マンションに地震保険は必要ない?

結論からいうと、地震保険が必要が無いとは言い切れません。

マンションは、戸建に比べて建物の構造が強く、地震の揺れに強いと言われています。

しかし、東日本大震災や熊本地震では、マンションの被災例も数多くありました。

また、マンションは専有部分と共用部分に分かれていますよね。

火災保険・地震保険に関しても、専有部分と共用部分を別々に加入する必要があります。

共用部分はマンション管理組合が加入しているケースが一般的ですが、専有部分に関しては所有者が個々に加入する必要があります。

戸建に地震保険は必要ない?

結論、戸建の人は地震保険に加入することをオススメします。

ただ、必要性は個人の状況によって異なる為、先ほどご紹介した「地震保険が必要な人の特徴3選」と「地震保険がいらない人の特徴2選」を参考に、地震保険への加入を検討してみてください。

過去の地震による高額支払い事例

過去の地震による保険金の支払状況

1 平成23年東北地方太平洋沖地震(東日本大震災) 1兆2896億1100万円

2 平成28年熊本地震 3912億400万円

3 福島県沖を震源とする地震 2741億8300万円

4 福島県沖を震源とする地震 2513億0300万円

5 大阪府北部を震源とする地震 1250億8400万円

6 平成7年兵庫県南部地震 783億460万円

7 平成30年北海道胆振東部地震 538億1100万円

8 宮城県沖を震源とする地震 324億1500万円

9 令和6年能登半島地震 195億9200万円

10 宮城県沖を震源とする地震 189億6600万円

参考:日本地震再保険株式会社

まとめ

地震大国の日本に住んでいる以上は、どこに住んでいても地震のリスクは避けることができません。

過去にも地震の発生確率が極めて低い地域での地震や、一度大きな地震が来たすぐ後にも大きな余震に見舞われ、被災を余儀なくされた方も大勢います。

地震やその他の天災は予告などありません。突然襲ってきて、日々の暮らしを一変させてしまいます。

備えという名の「地震保険」は、決して高いものでも必要性の低いものでもない時代になってきたといえるでしょう。

これを機に、地震保険への加入を検討してみてはいかがでしょうか。